CONOCER SERVICIOS

CONOCER SERVICIOS

es saber que pase lo que pase,

estarás protegido.

Confía en Asegúrate con Mony

Llama Hoy

financiera es saber que pase

lo que pase, estarás protegido.

Confía en Asegúrate con Mony

Llama Hoy

MIS SERVICIOS

¿Eres latino en Estados Unidos? ¡Protege a tu familia con un seguro de vida!

Protección Familiar:

Asegura que tus seres queridos estén financieramente protegidos en caso de que faltes.

Construcción de Patrimonio:

Además de protección, algunos seguros te permiten ahorrar y crear un fondo para tus metas futuras.

Beneficios en Vida:

Accede a cobertura inmediata en caso de enfermedades graves y emergencias, sin esperar al futuro.

Asequible y Accesible:

En "Asegúrate con Mony," te ayudamos a encontrar el plan ideal para tu presupuesto, SIN interesar tu estatus legal.

Nuestro Proceso con Asegúrate con Mony:

Evaluación Personalizada:

Analizamos tus necesidades para ofrecerte las mejores opciones.

Asesoría Gratuita:

Resolvemos tus dudas para que tomes la mejor decisión.

Simplicidad y Rapidez:

Nos encargamos de todo, desde la solicitud hasta la aprobación.

Apoyo Constante:

Siempre estamos a tu lado para garantizar tu tranquilidad.

💡 ¡No dejes el futuro de tu familia al azar! Protege lo que más amas con un seguro de vida.

Preguntas Frecuentes

Un seguro de vida es un contrato entre el asegurado y la aseguradora, donde, a cambio de un pago periódico (prima), la compañía se compromete a pagar una suma de dinero a los beneficiarios del asegurado en caso de su fallecimiento. Este seguro proporciona estabilidad financiera a tus seres queridos, ayudándoles a cubrir gastos como deudas, estudios o el costo diario de vida. Además, algunas pólizas incluyen beneficios adicionales como ahorro o beneficios en vida, lo que permite que el asegurado reciba una parte del capital asegurado en vida, si lo desea.

Considerar un seguro de vida es fundamental para garantizar que tus seres queridos estén protegidos financieramente en caso de tu fallecimiento. Este tipo de seguro asegura que, si tú ya no puedes generar ingresos, tus familiares o dependientes puedan mantener su calidad de vida, cubrir deudas, gastos médicos, educación o cualquier necesidad financiera. Además, un seguro de vida te brinda tranquilidad, sabiendo que tu familia no tendrá que enfrentarse a dificultades económicas imprevistas. También puede ofrecerte beneficios en vida, como apoyo en caso de invalidez o enfermedades graves, lo que refuerza aún más la seguridad financiera personal y familiar.

Considera tus ingresos futuros, deudas, gastos de educación y el estilo de vida de tus dependientes.

Existen varios tipos de seguros de vida, pero los dos principales son el seguro de vida temporal y el seguro de vida permanente.

Seguro de vida temporal: Este tipo de seguro cubre al asegurado durante un periodo determinado, como 10, 20 o 30 años. Si el asegurado fallece dentro de ese plazo, los beneficiarios reciben el capital asegurado. Es una opción más accesible y económica, ideal para quienes buscan una cobertura por un tiempo específico, como mientras tienen deudas o están criando hijos.

Seguro de vida permanente: A diferencia del temporal, este seguro cubre al asegurado durante toda su vida. Además de la protección por fallecimiento, algunas pólizas de vida permanente también acumulan un valor en efectivo a lo largo del tiempo, lo que puede ser utilizado en vida del asegurado. Dentro de los seguros permanentes, hay diferentes modalidades, como el seguro de vida entera y el seguro de vida universal, que ofrecen flexibilidad en cuanto a pagos y beneficios adicionales.

El costo de un seguro de vida depende de varios factores clave, como el tipo de seguro que elijas, el nivel de cobertura, tu edad, salud y estilo de vida. En general, los seguros de vida temporales suelen ser más económicos que los permanentes, ya que ofrecen cobertura por un periodo limitado. También, las personas más jóvenes y saludables generalmente pagan primas más bajas, ya que el riesgo de fallecimiento es menor. Si tienes condiciones de salud preexistentes o hábitos de vida riesgosos, como fumar, el costo puede ser más alto. Además, si eliges una cobertura más alta o beneficios adicionales, como protección por invalidez o enfermedades graves, el precio también puede aumentar. Es importante evaluar tus necesidades y comparar opciones para encontrar un seguro que se ajuste a tu presupuesto y a las necesidades de protección para ti y tus seres queridos.

Los factores que afectan las primas del seguro de vida incluyen la edad, el estado de salud, el estilo de vida y la cantidad de cobertura deseada. Una persona más joven y saludable suele pagar primas más bajas, mientras que los asegurados con condiciones de salud preexistentes o hábitos de vida riesgosos pueden enfrentar primas más altas. Además, si se elige una cobertura mayor o beneficios adicionales, el costo del seguro aumentará. Estos son los factores principales que determinarán el precio de tu póliza.

Sí, muchas pólizas permiten realizar ajustes o modificaciones después de haber sido contratadas. Esto puede incluir cambios en la cantidad de cobertura, la duración de la póliza o la adición de beneficios adicionales. Sin embargo, es importante verificar las condiciones específicas de tu póliza, ya que algunas aseguradoras pueden tener restricciones o cargos adicionales por realizar cambios. Asegúrate de leer cuidadosamente los términos y consultar con tu asesor para entender las opciones disponibles.

Si dejas de pagar las primas, la póliza puede vencer y perder su cobertura. Sin embargo, algunos seguros ofrecen períodos de gracia, lo que te da un tiempo adicional para realizar el pago sin que la póliza se cancelé de inmediato. Además, ciertos tipos de seguros, como los de vida permanente, pueden acumular un valor en efectivo que podría utilizarse para cubrir las primas atrasadas durante un tiempo. Es importante revisar los detalles específicos de tu póliza para conocer las opciones disponibles en caso de impago.

Puedes nombrar a cualquier persona, organización o entidad como beneficiario de tu seguro de vida. Esto incluye a familiares, amigos, instituciones benéficas o incluso empresas. Es importante asegurarte de que la información sobre tus beneficiarios esté actualizada, ya que puedes cambiarla en cualquier momento durante la vigencia de la póliza. Además, puedes designar más de un beneficiario y asignarles diferentes porcentajes de la suma asegurada si lo deseas.

Lo mejor de un seguro de vida es que los beneficios que reciban tus beneficiarios suelen ser libres de impuestos, lo que significa que tu familia recibirá el dinero completo sin ningún descuento por impuestos. Aunque las primas que pagas no son deducibles de impuestos, este beneficio asegura que el apoyo financiero para tus seres queridos no se vea reducido.

Los beneficios en vida permiten acceder anticipadamente a una parte del valor de tu seguro de vida si te diagnostican una enfermedad grave, una lesión seria o una condición terminal.

Si calificas, puedes retirar una parte del beneficio por fallecimiento. Esto reduce el monto final destinado a tus beneficiarios, pero te permite contar con apoyo financiero cuando más lo necesitas.

Las condiciones que aplican incluyen enfermedades críticas como ataques cardíacos o cáncer, condiciones crónicas que limiten tu capacidad para realizar tareas diarias, enfermedades terminales y alzheimer.

Sí. Los fondos pueden utilizarse para cubrir cualquier necesidad: desde facturas médicas y pagos de hipoteca, hasta gastos personales o de manutención.

Los beneficios en vida se otorgan si enfrentas una enfermedad grave. En cambio, el seguro por discapacidad está diseñado para reemplazar ingresos cuando no puedes trabajar debido a una discapacidad.

La mente es poderosa,

la mente es energía.

Controla tus

pensamientos y

controlarás tu vida.

Joe dispenza

Familias protegidas

+

0

Pólizas aprobadas

+

0

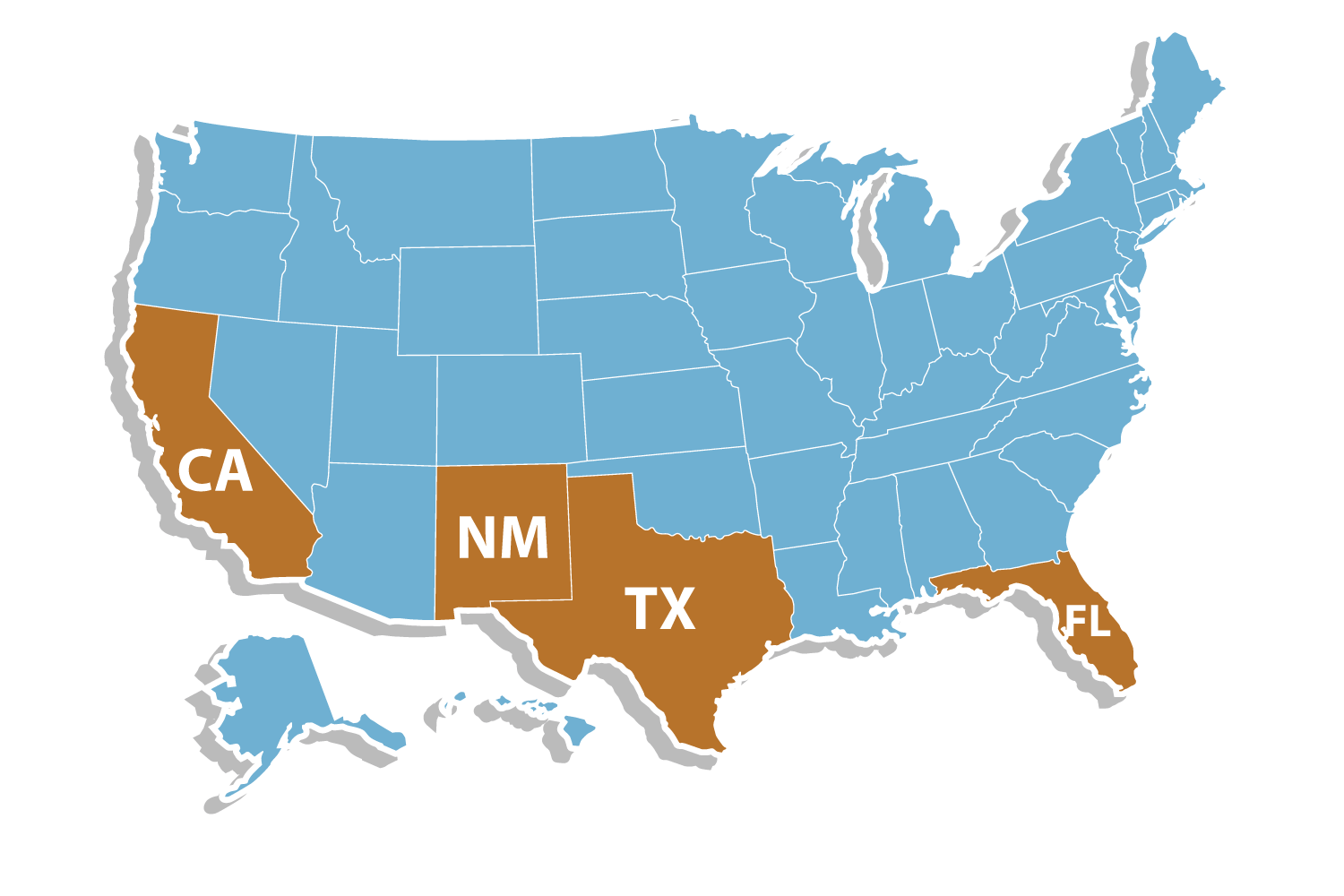

+4

Texas, California , Florida y Nuevo México